INVESTIR DANS LE COMMERCE

- Le Passé

-

Exergue

-

Observations

-

Entre 2000 à 2018, l’immobilier commercial est marqué par sa volatilité : du commerce roi au « retail bashing »

-

À la suite de ces deux périodes marquées par l'excès de confiance d'abord, de prudence ensuite, la valeur associée à l’immobilier commercial est souvent déconnectée du potentiel de rendement réel de l’activité commerciale correspondante.

-

Depuis 2018 : les prises de positions se nuancent et on replace la pérennité de l’activité commerciale au centre de l’analyse

-

Entre 2000 à 2018, l’immobilier commercial est marqué par sa volatilité : du commerce roi au « retail bashing »

-

Notre conviction

-

à moins d’être spécialisé sur une typologie de commerce, il faut rester opportuniste et valider son analyse au cas par cas.

-

à moins d’être spécialisé sur une typologie de commerce, il faut rester opportuniste et valider son analyse au cas par cas.

- Opportunités

- Le futur

- Rappel chronologique

A la fin de la décennie 2011-2021, les investisseurs immobiliers commencent à accompagner la transition numérique du commerce

Exergue

Pour prospérer, un commerce doit pouvoir attirer ses clients et les faire venir à lui. Un effort perçu comme de plus en plus important de leur part.

Dans les métropoles et grandes villes européennes, devant le développement spectaculaire du commerce ces dernières années, on aurait pu simplifier les contraintes d’investissement dans le commerce au seul choix de l’emplacement. Pour beaucoup, un emplacement en centre-ville, ou dans un centre commercial fréquenté, était la clé. Et pendant longtemps ce seul critère a suffit ! Mais l’analyse de l’attractivité d’un local commercial est aujourd’hui plus compliquée, car les nouvelles pratiques de consommation, avec notamment l’essor du e-commerce, modifient profondément les parcours d’achat et bouleversent les flux logistiques : l’emplacement idéal n’est plus toujours celui qu’on croit.

Le e-commerce démultiplie les points de rencontre avec le consommateur (sous la forme de e-boutiques qui se déclinent physiquement en points de collecte ou drives). Pour retirer un colis, ce qui prime, c’est la commodité, le consommateur cherche la solution la plus pratique. Pour essayer, tester, découvrir, il considérera se rendre en magasin mais exigera une bonne raison et sera exigeant sur la qualité de son expérience en boutique. Aujourd’hui, le client privilégie les commerces situés dans des lieux de passage (gare, petites surfaces, magasins de proximité) ou dans lesquels la relation commerciale se transforme en expérience de marque (showroom, magasins éphémères).

Dans ce contexte, Keys REIM a choisi de sélectionner les opportunités au cas par cas. Notre parti pris : (i) étudier les pratiques de consommation pour s’assurer que l’attractivité de l’actif garantira la pérennité d’une variété d’activités commerciales; et ainsi (ii) identifier les lieux de rencontre entre clients, produits et marques et y investir avant les autres.

Observations

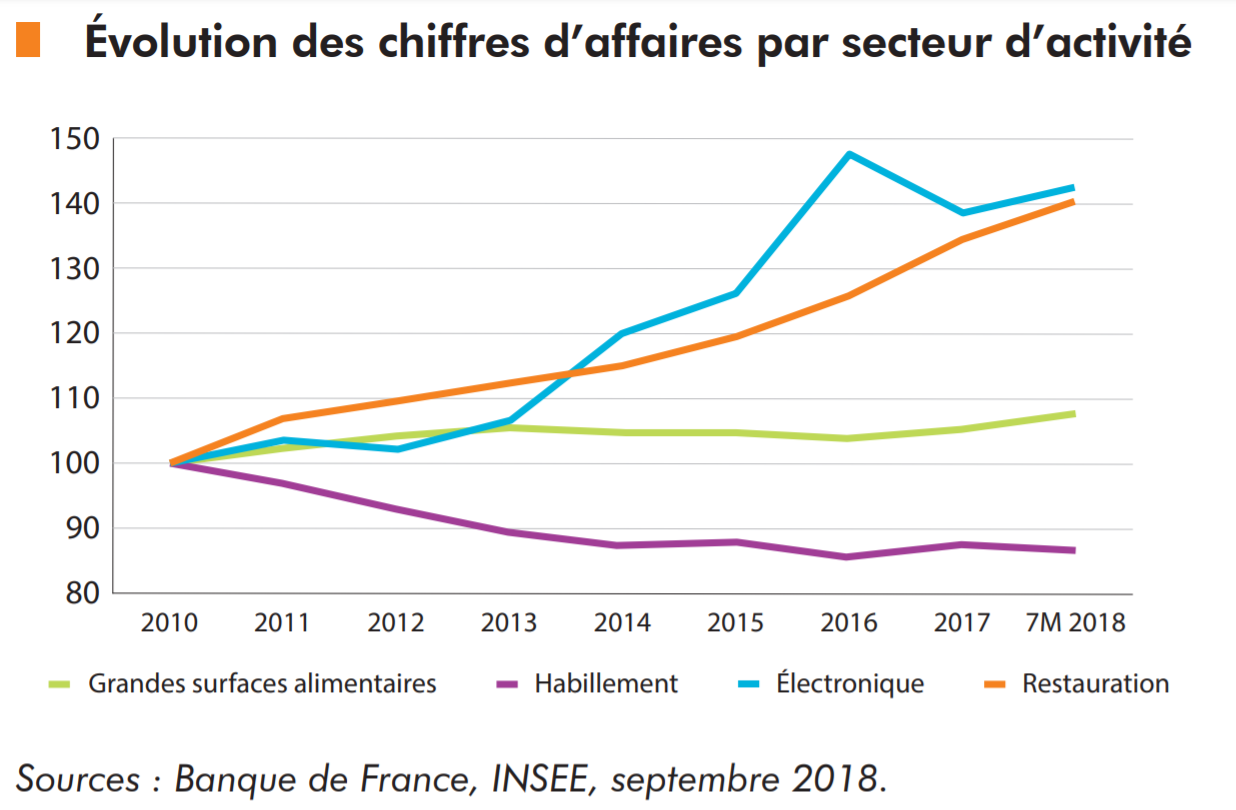

Durant cette période, beaucoup d’investisseurs développent une confiance exagérée dans la croissance de la fréquentation des commerces physiques et tendent à négliger les nouvelles habitudes de consommation, notamment le e-commerce, qui commence à rogner sur le chiffre d’affaires des commerces physiques. En 2009, la classe d’actif commerces représentait 20% des investissements immobiliers. En 2014 ce chiffre monte à 25%. Pourtant, entre 2011 et 2015, les Français ne consomment pas plus qu’avant : le taux de croissance de la consommation reste en effet proche de 0% selon CBRE France (voir Figure 1). Pire même, la consommation des produits qui s’achètent encore majoritairement en magasin (habillement, alimentation) diminue (voir Figure 2).

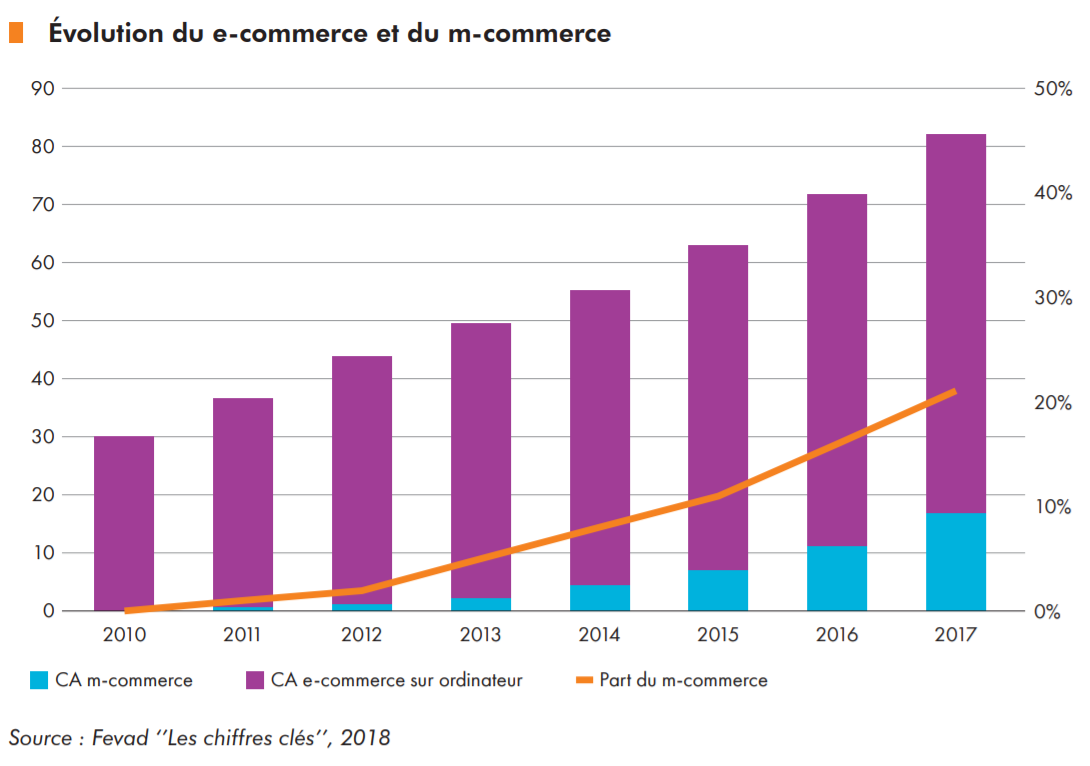

Devant la montée du e-commerce (voir Figure 3), les consommateurs se détournent de certains magasins, remettant en cause les certitudes ancrées depuis longtemps dans les pratiques des professionnels de l’immobilier commercial et de la distribution. Le marché immobilier ne semble pas savoir identifier les processus à l’œuvre. Les commerçants et les investisseurs immobiliers qui les accompagnent continuent donc de privilégier les emplacements dans les principales artères commerçantes de centre-ville et les centres commerciaux, considérés comme sûrs.

Il y a cependant un problème : à cette époque, les locaux commerciaux sont souvent valorisés en comparaison aux centres commerciaux les plus prisés, identifiés comme un référentiel de qualité commerciale jusqu’alors. En se focalisant sur les centres commerciaux les plus prisés – dont les loyers peuvent se maintenir à des niveaux relativement élevés – le prix de l’immobilier de commerce continue donc de grimper malgré des chiffres d’affaires de plus en plus incertains pour les commerçants. Les loyers augmentent mais les ventes baissent ou stagnent. Conséquence logique :

Les investisseurs redoublent de prudence et s’éloignent de l’immobilier commercial.

C’est ce que l’on appelle le « retail bashing »

Définition

Le retail bashing, est l'inquiétude et la méfiance des investisseurs pour la pérennité de certains centres commerciaux, les valeurs locatives de certains locaux commerciaux, et la surdensité commerciale à un moment où l’on ne parle que de multiplication des canaux de vente. C’est le comportement des investisseurs qui défient les valeurs (décote Actif Net Réévalué) ou se mettent en attente, avec un impact sur la liquidité de certains actifs.Malgré quelques transactions « hors norme », comme la cession de l’Apple Store et du Nike Store des Champs-Elysées, puis la vente des murs de 55 magasins Monoprix et Casino en 2018, le faible nombre de transactions durant la période ajoute à la difficulté dans l’évaluation des actifs commerciaux.

D’un côté, des prix et des loyers élevés dans les zones traditionnellement considérées comme « prime », faisant peser sur les commerçants une charge financière qui met en péril leur rentabilité. De l’autre, des zones sous-évaluées, qui offrent pourtant un potentiel de rentabilité intéressant pour le commerce. En conséquence, les volumes investis dans le commerce ne cessent de reculer. C’est bien le manque de lisibilité pour les investisseurs qui conduit à cette défiance.

En 2018, il est enfin clair que la vitalité d’un commerce et de son modèle économique dépend de sa proximité à ses consommateurs. La recette de la « destination commerciale » pour répondre à tous les maux du commerce laisse place à l’étude très terre à terre des flux de consommateurs pour identifier où et quand les capter.

Deux tendances de fond apparaissent au grand jour en matière d’immobilier commercial :

- Les consommateurs sont dans les centres-villes mais aussi sur leur lieu de travail, dans les gares, aéroports, métros et autres nœuds de transport par lesquels ils transitent, près de leur domicile, dans les zones propices aux loisirs. Et c’est bien là que le commerce peut fleurir.

- Pour capter les consommateurs dans un magasin physique, il faut leur proposer une expérience enrichissante et cohérente avec la zone dans laquelle ils se trouvent : un flagship en centre-ville, des corners dans les transports, un drive en périphérie résidentielle, du commerce « événementiel » ou « showroom » proches de leurs loisirs.

Par conséquent, les formats immobiliers de commerce se diversifient.

Le point de vue de Vincent

Le commerce a de tout temps, depuis l’Antiquité, été sur des routes/lieux de passage. La valeur du commerce c’est son emplacement. C’est la stratégie de sélection de l’emplacement qui évolue : le modèle 100% voiture a créé les zones commerciales. Alors aujourd’hui, on mute vers un modèle 100% transports doux et les commerces s’installent dans les gares et les aéroports. Le commerce se positionne sur les lieux de flux par lesquels le client passe; donc d’une certaine façon c’est le client qui vient.

Je crois que les fondements de la réussite d’un commerce sont encore très stables, mais que ce sont les évolutions des sociétés qui sont devenues très rapides. Le commerce est obligé de suivre à un rythme d’adaptation plus soutenu que jamais. Et comme les budgets d’adaptation sont considérables, les distributeurs cherchent à anticiper, à trouver le modèle durable, mais ont encore du mal.

Pour attirer les flux de consommateurs, les retailers combinent désormais magasins physiques et showrooms, pop-up saisonniers et interactions digitales, services de livraison et infrastructure de logistique urbaine (les entrepôts de proximité, les points de collecte, drives, etc).

C’est l’avènement de ce que l’on appelle le « commerce omnicanal ». Selon la Harvard Business Review, les consommateurs en contact avec une marque sur différents canaux de consommation dépensent en moyenne 4 % de plus en boutique et jusqu’à 10% de plus en ligne que les autres consommateurs (HBR 2017).

A Study of 46,000 Shoppers Shows That Omnichannel Retailing Works

Traditional retailers are feeling the heat. Even as competition intensifies, shoppers’ visits to retail stores are declining every year, leading one industry veteran to ominously ask his peers, “Is anyone not seeing large traffic declines?”

Résumé

- Au cours des dix dernières années, le commerce s’affirme comme :

- Un lieu de passage : commerce de gare, petites surfaces en ville, etc.

- Un lieu connecté à des interfaces digitales, de plus en plus mobiles : services de livraison, points de collecte, drives et lieux de logistique urbaine associés.

- Un lieu où l’on ne fait pas qu’acheter : le boom des tiers-lieux, qui sont des lieux commerciaux hybrides où la production se mêle à des expériences de création de lien social (formation, fablab, etc.)

Pour attirer les flux de consommateurs, les retailers combinent désormais magasins physiques et showrooms, pop-up saisonniers et interactions digitales, services de livraison et infrastructure de logistique urbaine (les entrepôts de proximité, les points de collecte, drives, etc).

C’est l’avènement de ce que l’on appelle le « commerce omnicanal ». Selon la Harvard Business Review, les consommateurs en contact avec une marque sur différents canaux de consommation dépensent en moyenne 4 % de plus en boutique et jusqu’à 10% de plus en ligne que les autres consommateurs (HBR 2017).

Opportunités : les commerces qui résistent le mieux aux crises sont ceux qui répondent à des besoins fondamentaux, proposent des services et usages variés et savent devenir un lieu de destination.

Fort de ces convictions, Keys REIM a investi à travers ses fonds dans quatre grandes catégories d’actifs commerciaux :

Par exemple les Halles de Bacalan, situées en bordure des Bassins à Flots à Bordeaux. C’est un secteur dont le chiffre d’affaires est en croissance depuis plus de 10 ans (Figure 2 plus haut). Même durant la crise de la Covid-19, les restaurateurs les plus agiles ont su maintenir l’activité à flot grâce à la vente à distance et des collaborations avec les réseaux de distribution (Deliveroo, UberEats etc.) et dark kitchens.

Par exemple les Halles de Bacalan, situées en bordure des Bassins à Flots à Bordeaux. C’est un secteur dont le chiffre d’affaires est en croissance depuis plus de 10 ans (Figure 2 plus haut). Même durant la crise de la Covid-19, les restaurateurs les plus agiles ont su maintenir l’activité à flot grâce à la vente à distance et des collaborations avec les réseaux de distribution (Deliveroo, UberEats etc.) et dark kitchens.

Dans le futur, le commerce est hybride, responsable et interagit avec ses clients et voisins comme sur une « place du village »

Exergue

Le commerce est, avec l’hôtellerie, la classe d’actif qui a le plus souffert des mesures restrictives de 2020 et 2021. C’est donc l’opportunité de trier pour les investisseurs, et d’effectivement se réinventer pour les commerçants, petits et grands.

Quelques paramètres sont devenus clefs dans la capacité d’un commerce à fidéliser sa clientèle et grossir, ou maintenir, son volume d’activité : accessibilité, réactivité, expérience, mixité, rencontres, transparence.

Qu’il soit situé en plein centre-ville visible à tous, que ce soit un commerce historique connu dans son marché, ou qu’il soit positionné sur un axe de transport emprunté, le commerce a besoin d’être accessible et son emplacement doit être connu du plus grand nombre. Central (centre-ville ou principales artères commerçantes d’une ville), ou pas (périphérie urbaine, quartier moins commerçant), pour fonctionner, le commerce doit :

Fiche en relation

Découvrir le livre complet

TÉLÉCHARGER LE LIVRE

Rappel Chronologie

| Année | Evénement historique et marquants | Evolutions des changements d’usages | Nos convictions et réalisations emblématiques ces 10 dernières années |

|---|---|---|---|

| 2008 2009 |

#Finance

Crise des subprimes #TechCréation de Whatsapp |

#Economie

Essor de l’économie du savoir pour la Commission Européenne, Nouvel essor pour l’économie du partage ou économie collaborative. L’économie du partage permet aux individus de louer et/ou échanger leurs biens quand ils ne les utilisent pas. En immobilier, cela permet d’alterner les usages et fonctions d’un lieu dans une même journée, semaine, année. Et d’ainsi développer des services associés, optimiser l’utilisation des surfaces tout en donnant accès aux utilisateurs à des lieux et services à prix décotés. Etude Curiosity |

|

| 2010 |

#Ecologie

Tempête Xynthia en France #TechSortie de l’iphone 4 et lancement de FaceTime |

#Démographie

Les Millennials (génération Y) a 30 ans, dépense investit et prend des décisions dans l’entreprise. Ils ont grandi avec le numérique, exigent de la flexibilité dans toutes leurs activités, valorisent l’equilibre pro/perso plus que la carrière, travaillent avec leur entreprise et non plus pour, préfèrent avoir accès à des services de qualités que de posséder des biens. |

Internalisation de la gestion technique Convaincu du besoin grandissant de proximité avec les locataires, Keys intègre la gestion technique aux métiers de l’investissement dans le groupe. |

| 2011 |

#Ecologie

Tsunami et catastrophe de Fukushima Internalisation de la gestion technique Mouvement Occupy Wall Street, Printemps Arabes, Malala devient l’adolescente la plus célèbre du monde |